Focus

Perspectives économiques à court terme

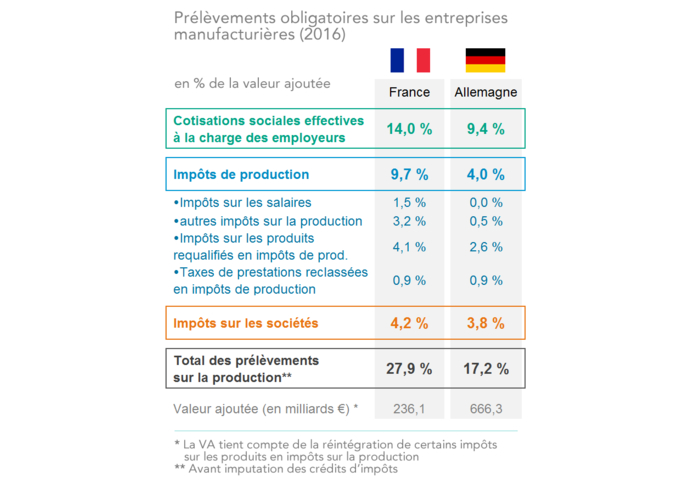

Les entreprises industrielles françaises supportent des prélèvements obligatoires plus élevés que leurs homologues allemandes. Les impôts et cotisations payés par l'industrie manufacturière s'élèvent à 27,9% de sa valeur ajoutée. C'est 10,7 points de plus qu'en Allemagne (+7,8 en tenant compte des crédits d'impôt), soit un handicap de 25,3 milliards d'euros (18,4 milliards après crédits d'impôt) pour les entreprises françaises.

Du point de vue économique, la fiscalité de production regroupe l’ensemble des prélèvements obligatoires qui pèsent sur les résultats des entreprises, leur rentabilité et leurs prix, et donc sur la croissance et l’emploi.

Nous avons analysé la structure de la fiscalité de production sur les entreprises industrielles françaises. Basée sur les comptes nationaux, cette étude inédite détaille le poids des prélèvements obligatoires dans le compte d’exploitation des entreprises.

- Les prélèvements obligatoires représentent 27,9% de leur valeur ajoutée pour les entreprises industrielles, et 24,0% pour les autres entreprises non financières. Cet écart de 3,9 points de valeur ajoutée représente une surcharge de 9,2 milliards d’euros.

- Il se répartit entre 0,8 point pour les cotisations sociales employeurs, 1,4 point pour l’impôt sur les sociétés et 1,6 point pour les impôts de production.

- Après imputation des crédits d’impôts, l’écart se réduit à 2,1 points de valeur ajoutée, soit 5 milliards d’euros.

Les prélèvements obligatoires pesant sur l’industrie manufacturière sont de 66 milliards d’euros en France et de 115 milliards d’euros en Allemagne. Pour tenir compte de la différence de taille entre les deux pays (notamment celle de leur industrie), le poids des prélèvements obligatoires est rapporté à la valeur ajoutée des entreprises manufacturières dans les deux pays.

- L’ensemble des prélèvements obligatoires sur les entreprises manufacturières représentent 27,9% de la valeur ajoutée de l’industrie manufacturière en France et 17,2% en Allemagne. L’écart de 10,7 points, appliqué à la valeur ajoutée de l’industrie manufacturière française, représente une charge supplémentaire de 25,3 milliards d’euros pour les entreprises industrielles françaises par rapport à leurs concurrentes allemandes.

- Si l’on tient compte des crédits d’impôt, l’écart des prélèvements obligatoires est ramené à 7,8 points de valeur ajoutée, soit 18,4 milliards d’euros de surcharge pour les entreprises industrielles françaises par rapport à leurs homologues allemandes. Près des trois quarts de cette surcharge (13,5 milliards d’euros) proviennent des seuls impôts de production.

Enfin, il est intéressant de comparer les prélèvements obligatoires sur les entreprises manufacturières au résultat net de ces entreprises. On s’appuie pour cela sur les comptes de branche dans la comptabilité nationale.

- En France, le total des prélèvements obligatoires sur l'industrie est de 66 milliards d’euros, l’excédent net d’exploitation (après amortissements économiques) est de 27 milliards d’euros. Le total des prélèvements obligatoires est donc en France égal à plus de deux fois le résultat net d’exploitation.

- En Allemagne, l’excédent net d’exploitation de la branche industrielle est de 141 milliards d’euros (cinq fois le résultat net d’exploitation des entreprises industrielles françaises). Les prélèvements obligatoires sont inférieurs au résultat net de la branche, dont ils représentent 80%.

Nos économistes analysent la situation et les enjeux macroéconomiques en France et dans le monde. Recevez les publications selon vos centres d’intérêt.

Conjoncture et prévisions par pays, marchés. Politique économique, climatique…

Recevez nos analyses selon vos centres d’intérêt.