Focus

Perspectives économiques à moyen terme

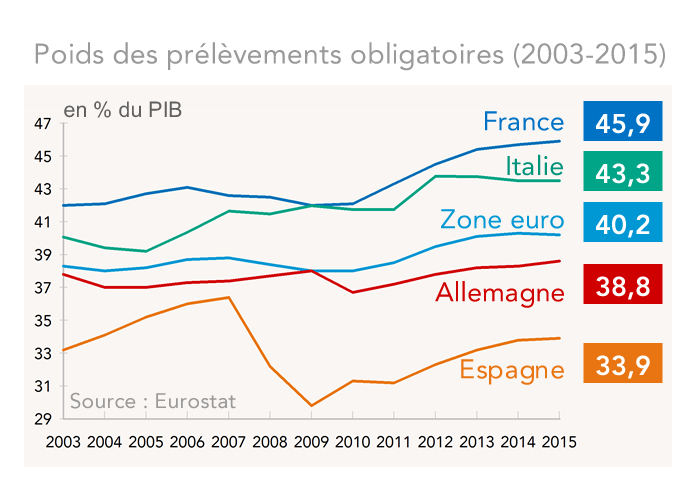

Nous comparons le poids des prélèvements obligatoires ventilés par grandes catégories économiques (consommation, travail, capital) en France, en zone euro et dans ses grands pays (Allemagne, Espagne, Italie) sur la période 2003-2015. La France se distingue par des prélèvements obligatoires à la fois plus élevés et plus dynamiques que ses partenaires.

Après la crise de 2008-2009, les prélèvements obligatoires* ont généralement augmenté en zone euro. Cependant, cette progression a été particulièrement marquée en France, l'écartant davantage de la moyenne. En 2015, les prélèvements obligatoires représentaient 45,9% du PIB en France, soit +7,1 points de PIB par rapport à l'Allemagne et +5,7 points par rapport à la moyenne de la zone euro.

Les prélèvements liés au travail représentent 23,9% du PIB en France, soit le taux le plus élevé des quatre grands pays de la zone euro. Ils dépassent de 14% la moyenne de la zone euro. Ces prélèvements ont par ailleurs davantage augmenté en France (+1,6 point de PIB depuis 2010). On notera cependant que le CICE introduit en 2013, bien qu'imputé sur l’impôt sur les sociétés, est considéré comme un allègement du coût du travail. Mais la France se distingue aussi par divers impôts assis sur la masse salariale qui représentent un prélèvement de1,7% du PIB.

Le poids des prélèvements liés au capital est en France au-dessus de la moyenne de la zone euro de 29%, au-dessus de l’Allemagne de 71%. Ces écarts proviennent largement des impôts fonciers sur les entreprises (1,7% du PIB en France contre 0,4% en Allemagne) et de l’addition des multiples impôts liés au capital des ménages (6,2% en France, 3,6% en Allemagne).

Si l'on observe au-delà des trois catégories, les prélèvements grevant les coûts de production, l’écart entre la France et l’Allemagne est impressionnant. Le poids des prélèvements obligatoires inscrits dans les comptes des entreprises est 77% plus élevé en France qu’en Allemagne.

Cet écart s’explique en partie par les cotisations sociales qui reposent largement sur les employeurs en France et davantage sur les salariés en Allemagne. Mais il s'explique aussi par diverses contributions et impôts assis sur les salaires, et des impôts fonciers sur les entreprises spécifiques à la France, sans équivalent en Allemagne.

Notes :

* selon la définition intermédiaire du système européen de comptabilité nationale utilisée pour les comparaisons internationales (hors cotisation sociales des APU et hors crédits d'impôt)

Ce document de travail s’appuie sur les dernières données accessibles auprès d’Eurostat (National Tax Lists et Taxation Trends) qui portent sur l’année 2015.

Points d’actualité

Points d’actualité

Réunions de conjoncture économique et financière

Points d’actualité

Points d’actualité

Réunions de conjoncture économique et financière

Nos économistes analysent la situation et les enjeux macroéconomiques en France et dans le monde. Recevez les publications selon vos centres d’intérêt.

Conjoncture et prévisions par pays, marchés. Politique économique, climatique…

Recevez nos analyses selon vos centres d’intérêt.