Focus

Perspectives économiques à moyen terme

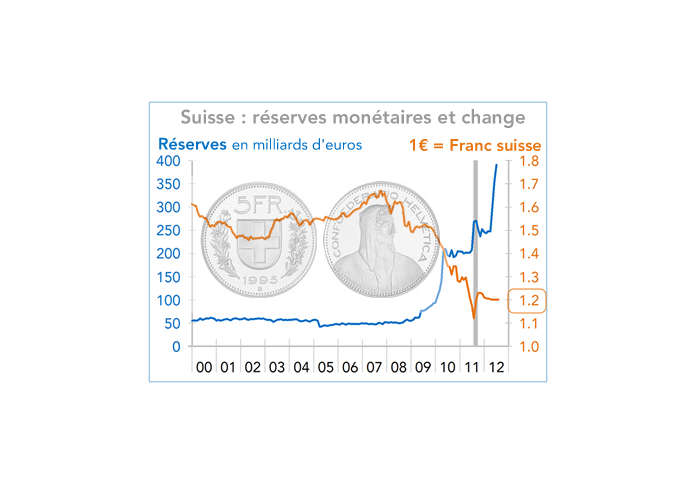

La Suisse a décidé de maintenir inchangée la parité cible entre l’euro et le franc pour préserver sa compétitivité. Obligé d'acheter massivement des devises, le pays voit ses réserves de change s'envoler et son influence sur le marché de la dette publique européenne devient significative.

A l’issue de son traditionnel examen trimestriel de la situation économique et monétaire qui se déroulait jeudi 13 septembre, la Banque nationale de Suisse (BNS) a maintenu inchangé le cours plancher à 1,2 franc pour un euro. Les autorités monétaires helvètes ont réaffirmé à cette occasion leur détermination à maintenir cette parité cible entre l’euro et le franc suisse, mise en place il y a tout juste un an.

Envolée des réserves de change

Pour contenir l'appréciation du franc, la BNS est contrainte d’acheter chaque jour une grande quantité de devises, ce qui conduit à l’envolée de ses réserves de change. Ces dernières représentaient plus de 70 % du PIB au mois de juillet dernier, soit 390 milliards d’euros. Toutefois, elles restent encore éloignées des ratios observés dans le cas de certaines économies asiatiques (Singapour, Hong Kong).

Un enjeu de compétitivité pour l'industrie suisse

Compte-tenu de l’aggravation de la conjoncture économique mondiale, la BNS prévoit désormais une croissance de 1% de son économie. Dans ce contexte de croissance faible, le cross rate évite une trop forte appréciation du franc et préserve ainsi la compétitivité de l’industrie suisse.

Des conséquences en Europe de l'Est et en zone euro

Le maintien de la parité cible euro-franc a également de implications extérieures :

- elle a permis de desserrer la contrainte de solvabilité qui pesait à la fin de l’année 2011 sur les ménages endettés en franc suisse en Europe de l’Est,

- parce qu'elle achète en majorité des titres de la dette publique allemande et française, la Banque Nationale Suisse contribue à creuser les écarts de taux payés par les Etats européens.

Points d’actualité

Points d’actualité

Réunions de conjoncture économique et financière

Points d’actualité

Points d’actualité

Réunions de conjoncture économique et financière

Nos économistes analysent la situation et les enjeux macroéconomiques en France et dans le monde. Recevez les publications selon vos centres d’intérêt.

Conjoncture et prévisions par pays, marchés. Politique économique, climatique…

Recevez nos analyses selon vos centres d’intérêt.