Focus

Perspectives économiques à moyen terme

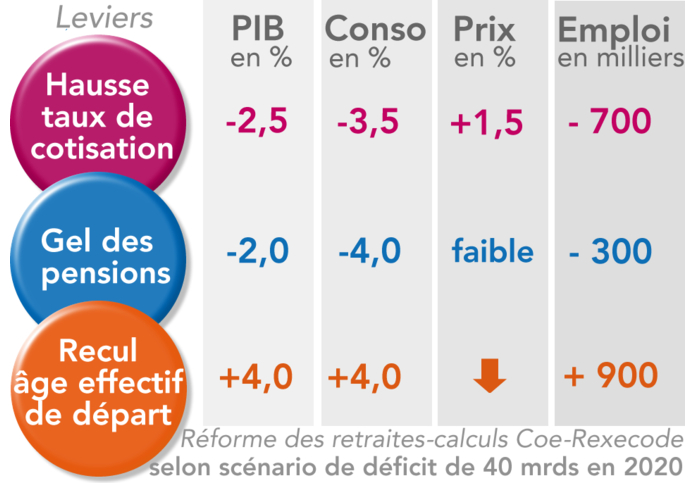

Le déficit du système français de retraite pourrait atteindre 40 milliards d'euros courants en 2020. Parmi les trois leviers disponibles pour viser l'équilibre financier (hausse des cotisations, gel des pensions, recul de l’âge de départ à la retraite), seul celui de l'âge a un impact clairement positif à moyen terme sur la croissance et l'emploi.

Déficit des retraites : une trajectoire insoutenable

Le déficit du système français de retraite sera compris entre 24 milliards d’euros courants dans une hypothèse de croissance optimiste [voir dernier point] et, selon des prévisions économiques plus vraisemblables, 40 milliards d’euros en 2020. Un tel déficit alourdirait la dette publique de plus de 10 points de PIB supplémentaires.

Trois leviers aux effets macroéconomiques contrastés

Le rééquilibrage financier ne pourra s’opérer que par une action sur (1) le taux de cotisation, (2) le montant des pensions et/ou (3) la durée d'activité. Nos simulations mesurent les effets de chaque levier (utilisé seul) sur le PIB, la consommation globale, les prix et l’emploi par rapport à la situation "spontanée" de 2020.

Le recul de l'âge effectif de la retraite augmenterait le revenu national

En retardant l’âge effectif moyen de départ à la retraite de 3 ans, soit un âge de 64 ans en 2020 contre 61 ans aujourd'hui, le déficit de 40 milliards d’euros serait résorbé et un potentiel de croissance de 3 à 4 points de PIB pourrait être dégagé. Pour un impact optimal, l’allongement de la durée d’activité devrait s’accompagner d’une réforme du marché du travail.

La hausse des cotisations : un frein pour la croissance et le pouvoir d'achat.

L’augmentation du taux de cotisation nécessaire pour supprimer le déficit de 40 milliards d’euros en 2020, conduirait, à une baisse du PIB de 2,5 points. De même, une baisse relative du montant des pensions nettes aurait un impact un peu moindre mais toujours négatif sur l’économie.

Des prévisions trop optimistes faussent le choix politique.

Les projections établies par le Conseil d’Orientation des Retraites fin 2012 sont basées sur les prévisions de la loi de finances pour 2013, soit une croissance de 0,3% en 2012, 0,8% en 2013 puis 2% entre 2014 et 2017. Bien que révisées à la baisse en avril dans le programme de stabilité, les prévisions gouvernementales sont généralement considérées comme optimistes. Nous retenons un scénario plus vraisemblable basé sur les perspectives de moyen terme de Coe-Rexecode (-0,3 % en 2013, de 0,6 % en 2014, 1,0 % en 2015, 1,2 % en 2016, 1,5 % en 2017 et 1,8 % entre 2018 et 2020). La réforme devrait être conçue sur la base de prévisions réalistes, quitte à effectuer des ajustements si la situation économique s’avérait meilleure que prévu.

Points d’actualité

Points d’actualité

Réunions de conjoncture économique et financière

Points d’actualité

Points d’actualité

Réunions de conjoncture économique et financière

Nos économistes analysent la situation et les enjeux macroéconomiques en France et dans le monde. Recevez les publications selon vos centres d’intérêt.

Conjoncture et prévisions par pays, marchés. Politique économique, climatique…

Recevez nos analyses selon vos centres d’intérêt.