Focus

Perspectives économiques à moyen terme

Compétitivité fiscale de la France : où en est-on ? (Xerfi, septembre 2013)

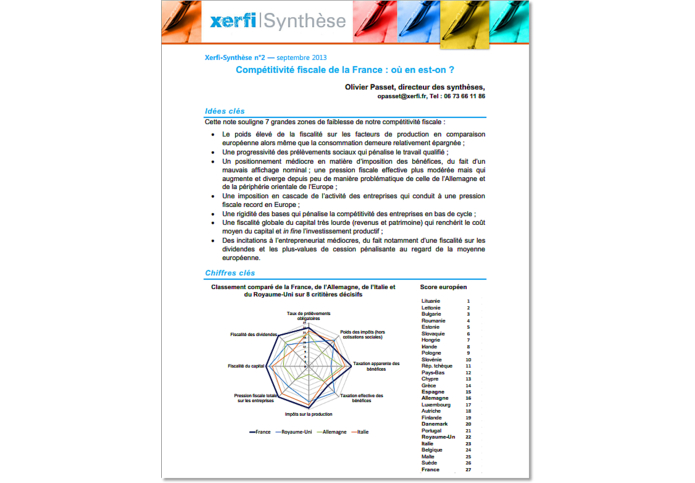

Selon Xerfi, la France est le pays de l’Europe à 27 dont la pression fiscale et sociale sur les entreprises est la plus intense, ce qui pénalise leur compétitivité.

Une note de synthèse de Xerfi identifie plusieurs "grandes zones de faiblesse" dans la compétitivité fiscale française.

• Le niveau des prélèvements sociaux sur le travail est élevé comparativement aux autres pays d'Europe. La France détient "un record concernant la part du coût du travail dans la valeur ajoutée des entreprises", ce qui contribue à réduire les marges et la rentabilité d'exploitation.

• La progressivité des prélèvements sociaux, due notamment aux allègements Fillon et à certains dispositifs d’emploi aidé, pénalise le travail qualifié.

• La France affiche un taux nominal maximal d'impôts sur les sociétés le plus élevé de l'UE à 27. En terme de fiscalité des bénéfices, le positionnement français s'est dégradé depuis 2008, surtout face aux PECO et à l'Allemagne.

• L'empilement des divers prélèvements publics sur l’activité des entreprises conduit à une pression fiscale record en Europe. La position extrême de la France dans le classement européen est due à l’importance conjuguée des taxes sur la production et des prélèvements sociaux pesant sur le travail, davantage qu’à l’impôt sur les sociétés.

• La rigidité des bases fiscales pénalise la compétitivité des entreprises en période de croissance faible.

• La fiscalité globale du capital est très lourde et renchérit le coût moyen du capital et in fine l’investissement productif.

• Les incitations à l’entrepreneuriat sont médiocres, du fait notamment d’une fiscalité sur les dividendes et les plus-values de cession pénalisante au regard de la moyenne européenne.

L'indicateur synthétique de compétitivité fiscale élaboré par Xerfi place la France en dernière position sur les 27. Selon Olivier Passet, directeur des synthèses économiques de Xerfi, la restauration de la compétitivité française passera par une réforme fiscale, ainsi que par une montée en gamme et en productivité dans la production de biens publics.

Compétitivité fiscale de la France : où en est-on ? Xerfi, Olivier Passet, Xerfi-Synthèse N°2, septembre 2013

Voir également cette semaine :

Study to quantify and analyse the VAT Gap in the EU-27 Member States: Final Report - Commission européenne, CASE, juillet 2013, publié le 19 septembre 2013. Cette étude évalue l'écart entre recettes théoriques et recettes effectives de TVA. Elle estime le gap pour la France à 1,6% du PIB en 2011.

Mettre enfin la fiscalité au service de la croissance - Institut de l'Entreprise, Institut Montaigne, 25 septembre 2013. L'étude, organisée en six chapitres (fiscalité de l’épargne, fiscalité de l’entrepreneur, fiscalité des revenus, fiscalité locale, fiscalité écologique et fiscalité de la consommation), formule une vingtaine de propositions pour améliorer la compétitivité de la France "tout en préservant les principes d’équité et d’efficacité de l’impôt".

Nos économistes analysent la situation et les enjeux macroéconomiques en France et dans le monde. Recevez les publications selon vos centres d’intérêt.

Conjoncture et prévisions par pays, marchés. Politique économique, climatique…

Recevez nos analyses selon vos centres d’intérêt.