Focus

Perspectives économiques à moyen terme

Coe-Rexecode a réalisé une analyse d’une exhaustivité sans précédent de la fiscalité du capital en France en la comparant aux systèmes de nos grands partenaires européens. Il en ressort que notre fiscalité du capital pèse sur la croissance et sur l’emploi. Coe-Rexecode propose un remaniement en profondeur.

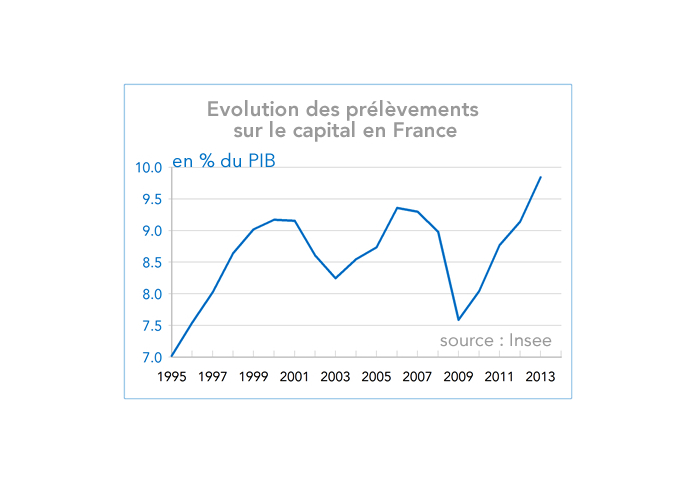

Il est passé de 7,3% du PIB en 1995 à 10% en 2014, un des niveaux les plus élevés des grands pays européens. La fiscalité du capital comprend :

• Les impôts sur les coûts de production des entreprises, qui représentent un petit quart du total. Le poids de cette fiscalité est à peu près stable depuis une vingtaine d’années mais il est très élevé par rapport à nos grands voisins (37 milliards de plus qu’en Allemagne).

• L’impôt sur les sociétés, qui représente un peu plus d’un quart du total. Son poids a augmenté dans la période récente et il est actuellement au-dessus de la moyenne des autres pays (2,7% du PIB en France, 2,3% pour la moyenne de nos grands voisins).

• Le poids de la fiscalité sur les ménages, sous toutes ses formes explique l’essentiel de l’augmentation globale. Au total (impôts sur le revenu du capital, sur les plus-values, sur la détention du capital et sur sa transmission), ce poids est passé de 38% du total des revenus du capital des ménages en 1995 à plus de 65% en 2014. Il dépasse de plus de 40 milliards d’euros celui de l'Allemagne.

La fiscalité du capital française n’a pas été construite selon une logique économique, mais résulte d’une succession de décisions prises en fonction des besoins de financements publics et des débats politiques du moment, toujours dans le sens de l’augmentation des taux et de la complexité. Elle se distingue de celle des autres pays par ses modalités atypiques :

• Une forte progressivité des prélèvements sur les revenus des capitaux mobiliers (allant de 0 à plus de 60%), alors que les autres pays privilégient un taux forfaitaire unique de l’ordre de 25 à 30%.

• Un deuxième impôt progressif calculé sur le capital (que les autres pays n’ont pas), qui s’ajoute à l’impôt sur le revenu. Cela conduit à des taux marginaux effectifs aberrants, et dans certains cas confiscatoires. L’application du droit commun peut conduire en effet à des prélèvements sur le revenu généré par un effort d’épargne qui dépassent largement 100% de ce revenu.

• Un taux d’imposition total qui ne résulte pas de décisions explicites mais fluctue au gré des marchés, et qui est devenu prohibitif avec la baisse du rendement du capital.

Les gouvernements ont cherché à limiter les conséquences des excès de la fiscalité en multipliant les mesures dérogatoires, les fameuses "niches fiscales" - abattements, déductions et aménagements divers. Ces niches contractent les bases fiscales et rendent la fiscalité illisible.

• La complexité et l'instabilité chronique des règles fiscales perturbent les décisions d’épargne et d’investissement et découragent les projets de long terme.

• La fiscalité du capital en France encourage l’épargne liquide ou orientée vers la dépense publique au détriment de l’investissement productif.

• L’instabilité, les sauts brutaux d’imposition et les effets de seuils entraînent des comportements de protection ou de prudence et ont des conséquences économiques défavorables. Ces effets pervers sont autant d’obstacles à la croissance de nos entreprises de taille moyenne ou intermédiaire.

• Enfin, d’énormes patrimoines peuvent échapper à l’impôt tandis que des contribuables qui ont acquis par leur effort un patrimoine bien moindre doivent payer l’impôt sur le capital à partir de leur revenu du travail (en plus de l’impôt normal sur les revenus du travail).

Au terme d’uneétude approfondie des modèles de croissance, Coe-Rexecode montre que la fiscalité du capital est restrictive pour l’activité et l’emploi et que l’excès de progressivité diminue le taux d’accumulation du capital, donc le taux de croissance potentiel de l’économie. La fiscalité du capital française contribue ainsi à la panne de l’investissement et à la hausse du chômage.

Coe-Rexecode préconise des changements majeurs dont l'axe principal porte sur la fiscalité du capital des ménages qui doit faire l'objet d'une simplification drastique :

• Création d'un prélèvement unique et forfaitaire assis sur tous les revenus du capital se substituant au système actuel. Ce prélèvement regrouperait l’impôt sur le revenu, les prélèvements sociaux et l’imposition du patrimoine. Un taux de 30% permettrait de maintenir les recettes prélevées sur les ménages à leur niveau actuel, sans pertes de recettes, en intégrant les mesures ci-après.

• Suppression des nombreuses niches fiscales devenues inutiles.

• Création pour la "petite épargne" d’une franchise d’imposition sur les revenus du capital (au moins 500 euros de revenus du capital ou de plus-value), quelle que soit leur nature. Ce régime serait deux fois plus avantageux que le livret de caisse d’épargne actuel.

• Diminution sensible des droits de donation par rapport aux droits de succession afin de faire circuler le patrimoine vers les jeunes générations et de leur permettre de réaliser leurs projets plus tôt dans la vie.

Une telle simplification serait de nature à redonner de la visibilité et de la stabilité à la fiscalité, et à susciter ainsi des anticipations beaucoup plus favorables de la part des investisseurs. Elle permettrait de libérer l’investissement, de mieux maîtriser les inégalités, de stimuler durablement la croissance française et d’en faire un véritable levier pour l’emploi. Selon une estimation prudente, on peut en attendre la création progressive de 300.000 emplois supplémentaires.

Points d’actualité

Points d’actualité

Réunions de conjoncture économique et financière

Points d’actualité

Points d’actualité

Réunions de conjoncture économique et financière

Nos économistes analysent la situation et les enjeux macroéconomiques en France et dans le monde. Recevez les publications selon vos centres d’intérêt.

Conjoncture et prévisions par pays, marchés. Politique économique, climatique…

Recevez nos analyses selon vos centres d’intérêt.