Focus

Perspectives économiques à moyen terme

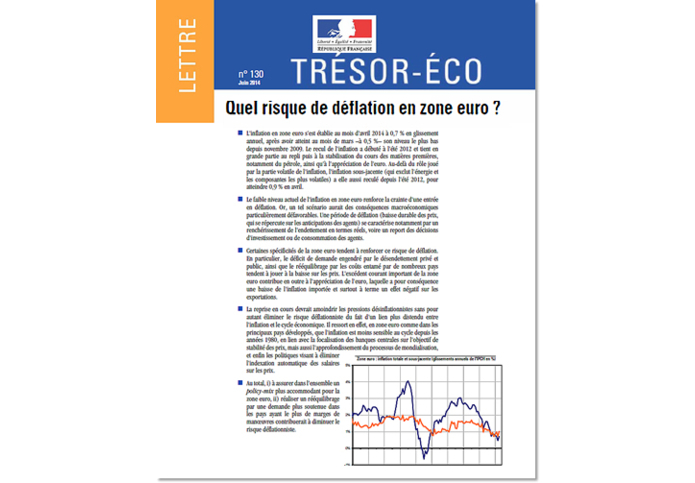

Quel risque de déflation en zone euro ? Direction générale du trésor, juin 2014

La persistance d'une inflation faible en zone euro renforce la crainte d'une entrée en déflation, porteuse de conséquences macroéconomiques très défavorables. Selon la Direction du Trésor, le risque déflationniste ne peut être exclu. A tout le moins, malgré la reprise attendue, l’inflation restera durablement basse.

Selon une note de la direction du Trésor, le risque de déflation ne peut être exclu en zone euro.

Le fort recul de l'inflation depuis l’été 2012 est dû pour une grande part à la baisse des cours des matières premières et à l'appréciation de l'euro, mais l’évolution globale masque des situations nationales hétérogènes. L'Espagne et l'Italie expliquent ainsi près de la moitié du ralentissement des prix de la zone. Surtout, au vu de l'indice de vulnérabilité présenté dans la note, le risque de déflation est particulièrement élevé en Espagne, faible en Allemagne, la France et l’Italie étant dans une situation intermédiaire. Or, la spirale déflationniste liée aux anticipations de baisse des prix aurait des "conséquences macroéconomiques particulièrement défavorables" : réduction de la demande et des profits, hausse du chômage, baisse des salaires, augmentation de la valeur de l'endettement des agents.

Les politiques économiques et budgétaires en zone euro renforcent le risque de déflation.

Les politiques menées depuis 2010 pour faire face à la crise de la dette contraignent les prix. Ainsi, l’ajustement des salaires a eu un impact négatif sur la demande intérieure. Les politiques budgétaires restrictives, le désendettement privé et public, la faiblesse du crédit ont pesé sur l’activité et sur les prix (avec de fortes disparités entre pays). La forte hausse de l'excédent courant de la zone a également contribué à soutenir l'appréciation de l'euro, entraînant une baisse du prix des importations, notamment des matières premières.

Avec la reprise, des pressions désinflationnistes réduites mais une inflation durablement basse.

En théorie, la reprise de l'activité s'accompagne d'une hausse progressive des prix. Mais depuis plusieurs années, en raison notamment de la crédibilité des banques centrales et de l'accélération de la mondialisation, l'inflation est devenue moins sensible au cycle économique domestique. Cela relativise le risque de déflation, mais implique aussi le maintien d'une inflation durablement basse en zone euro. Pour soutenir l’activité et les prix, les pays de la zone euro devront veiller au bon calibrage de l’ajustement budgétaire et à des rééquilibrages internes (augmentation des salaires et de l’investissement public en Allemagne notamment).

Quel risque de déflation en zone euro ? Direction générale du trésor, Flore Bouvard, Sabrina El Kasmi, Raul Sampognaro, Amine Tazi. Trésor-Eco N°130, 3 juin 2014

Mario Draghi, président de la BCE, identifie dans un discours du 26 mai 2014 deux facteurs "spécifiques à la zone euro qui contribuent à une faible inflation" : la progression du taux de change de l’euro et l’ajustement des prix relatifs. Il prévoit une inflation durablement faible et souligne l’existence du risque de déflation et l’hétérogénéité de la situation des pays en zone euro. La prochaine réunion du Conseil de la BCE se tiendra le 5 juin.

Monetary policy in a prolonged period of low inflation - Discours de Mario Draghi, Président de la Banque centrale européenne, à l’ECB Forum on Central Banking, Sintra, 26 mai 2014.

Nos économistes analysent la situation et les enjeux macroéconomiques en France et dans le monde. Recevez les publications selon vos centres d’intérêt.

Conjoncture et prévisions par pays, marchés. Politique économique, climatique…

Recevez nos analyses selon vos centres d’intérêt.