Focus

Perspectives économiques à moyen terme

La maîtrise des dépenses fiscales – Fipeco, 5 juillet 2018

Les niches fiscales, dont le montant est en forte hausse depuis le début des années 2000, devraient encore augmenter en 2017-2019 en l'absence de règle contraignante. L’économiste François Ecalle, dans son dernier "commentaire d’actualité" de Fipeco, examine leur évolution et les raisons pour lesquelles il faut les réduire.

La définition des "dépenses fiscales", ou "niches fiscales", est floue et leur inventaire "contestable" selon l'économiste François Ecalle. Il s'agit de dispositions législatives ou réglementaires dérogatoires par rapport à une "norme fiscale" et qui entraînent des pertes de recettes budgétaires pour l’Etat. Leur liste, annexée au projet de loi de finances, en recense 457 pour 2018. Le chiffrage de leur coût budgétaire est "souvent fragile, parfois impossible".

Si les dépenses fiscales présentent le "grand avantage politique" d’accorder des baisses d’impôts ciblées, leur coût doit être réduit car :

• elles sont plus difficilement contrôlables que les crédits budgétaires

• elles sont contraires au principe d’une fiscalité optimale selon lequel les impôts devraient être prélevés à des taux faibles sur des assiettes larges

• elles contribuent à augmenter la complexité du système fiscal

• leur évaluation (rare) montre généralement que leur efficience est très faible.

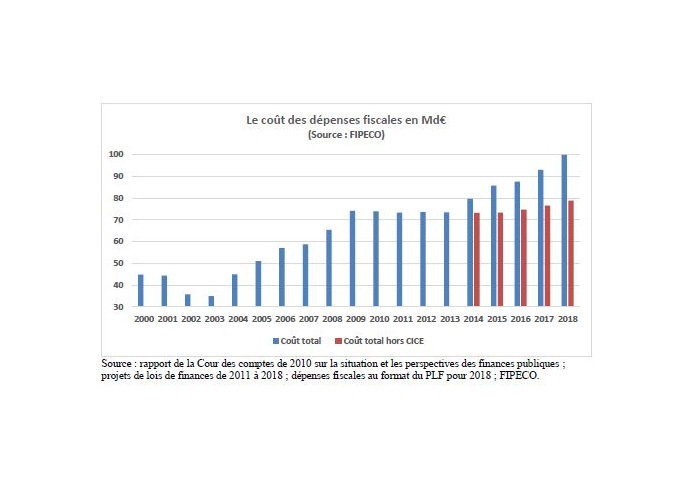

Le coût des dépenses fiscales a doublé dans les années 2003 à 2009, surtout à cause des crédits d'impôts dont le coût a été multiplié par plus de 5. Leur montant a ensuite été gelé dans les années 2010-2013, mais il a de nouveau augmenté de 2013 à 2016 (+12,9 Md€ dus au CICE, et +1,3 Md€ hors CICE).

Le coût des dépenses fiscales (hors CICE) devrait de nouveau augmenter en 2017-2018 : le PLF pour 2018 prévoit une hausse de 1,9 Md€ en 2017 puis de 2,2 Md€ en 2018, et ces hausses sont "probablement sous-estimées".

L'auteur estime que le gouvernement aurait du mettre à profit le Plan Logement 2017 pour réduire les dépenses fiscales liées au logement (exonération des organismes HLM de l'impôt sur les sociétés, exonération Pinel...) mais que cette occasion a été manquée.

Enfin la nouvelle règle d’évolution des dépenses fiscales inscrite dans la loi de programmation des finances publiques pour 2018-2022 n’est pas suffisamment contraignante. Ce qui contribuera à de nouvelles hausses, souligne F. Ecalle. Le plafond du coût des dépenses fiscales ne serait plus exprimé en euros, mais en pourcentage du montant des recettes fiscales nettes de l’Etat majoré du coût des dépenses fiscales : 28 % en 2018 et 2019, puis 27 % en 2020, 26 % en 2021 et 25 % en 2022. Les dépenses fiscales, CICE inclus, pourraient ainsi atteindre 112 Md€ en 2018 sans enfreindre cette règle. En outre, à supposer que le plafond de 28% soit atteint en 2019, le remplacement du CICE par des allègements de cotisations sociales permettra d’augmenter d’environ 28 Md€ le coût des autres dépenses fiscales.

La maîtrise des dépenses fiscales

FIPECO, François Ecalle, Les commentaires de l’actualité, 5 juillet 2018

Nos économistes analysent la situation et les enjeux macroéconomiques en France et dans le monde. Recevez les publications selon vos centres d’intérêt.

Conjoncture et prévisions par pays, marchés. Politique économique, climatique…

Recevez nos analyses selon vos centres d’intérêt.